Assurance Vie : Changements importants dans le fonds euro

16 octobre 2019

Assurance Vie : Changements importants dans le fonds euro

Rappels

Si le fonctionnement d’un contrat d’assurance vie n’est pas complètement limpide pour vous, je me permets de faire un petit rappel de son fonctionnement.

Il existe deux « compartiments » de placement dans un contrat d'assurance vie :

- Les fonds en euros qui offrent une garantie en capital par l’assureur

- Les unités de compte (UC) qui n'offrent pas de garantie sur le capital et qui sont investies en parts de SICAV, SCI, SCPI, FCP ou trackers, eux-mêmes principalement investis en immobiliers, actions ou obligations.

Le fonds en euros d'un contrat d'assurance vie est un support sécurisé qui comporte une garantie en capital offerte par l'assureur. Le souscripteur ne peut donc pas perdre d'argent sur ce type de fonds.[1]

C’est le fonds euro qui est au centre de l’attention aujourd’hui.

La Lettre de Generali

Dans une récente lettre, Hugues Aubry (Membre du Comité exécutif de Generali France) et Olivier Samain (Directeur Partenariats et opérations CGPI) ont annoncé de gros changements vis-à-vis du contrat. En voici quelques extraits :

"Nous connaissons aujourd’hui un environnement de taux d’intérêt négatifs que nous pensons durable. Sans remettre aucunement en cause l’intérêt de l’assurance Vie, ce phénomène ne permettra plus à l’investissement en fonds euros de tenir à l'avenir sa promesse d’offrir simultanément garantie de capital, performance et liquidité journalière."

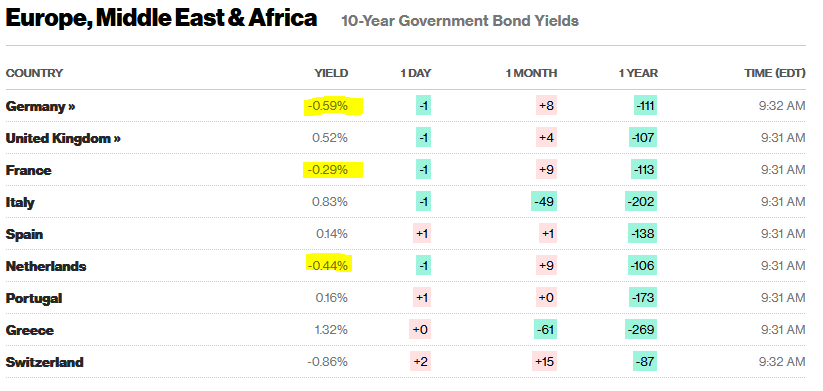

Rappelons ici les taux des obligations souveraines européennes :

On voit clairement que les taux de ces obligations à 10 ans sont négatifs pour la plupart dans la zone euro. Or les fonds euros utilisent principalement des obligations souveraines (les plus sûrs possibles, « rf » pour les puristes) pour tirer de la performance sur le fonds euro.

"(…) Nous travaillons à combiner différentes options de gestion financière, à développer de nouveaux types de supports capables d’assurer protection et performance en s’adaptant à la réalité des conditions de marché (produits immobiliers, fonds de private equity, mandats de produits structurés…). "

"(…) Nous devons, ensemble, accepter de mettre en place des mesures plus contraignantes, en matière de souscription ou de conditions d’entrée sur nos fonds euros existants. C’est avant tout l’intérêt de nos assurés, afin d’offrir à l’épargne constituée et déjà investie le meilleur niveau de protection dans le temps ; et parce que nous nous devons de tenir dans le temps les engagements pris envers les assurés, les taux de participation aux bénéfices de nos fonds euros baisseront significativement cette année."

Concrètement : qu’en est-il ?

La filiale française du groupe italien a déjà pris des mesures pour juguler la collecte en euros. Il va notamment fermer cette année deux de ses fonds euros (France 2 et Euro Innovalia) qui totalisent plusieurs milliards d'euros d'encours. Ces fonds ne seront donc plus commercialisés[2].

Par ailleurs, Generali réduira à 0% la part de fonds euro à l’ouverture pour les personnes morales à l’IR et à l’IS, qui devront donc placer en unités de compte uniquement. Pour les personnes physiques, dès le premier euro ce sera 60% d’unités de compte minimum.

Il semblerait que ce changement provient probablement de l’ACPR (Autorité de contrôle prudentiel et de résolution). Dans une interview accordée mardi 10 septembre à l’Argus de l’Assurance[3], Bernard Delas, vice-président de l’ACPR estime que les assureurs vie devront “renoncer aux produits en euros offrant à la fois la protection du capital et une liquidité permanente”. En tout cas, cela change beaucoup de choses dans notre approche patrimoniale, car à terme on suppose que tous les assureurs vont appliquer des règles similaires. Les épargnants souhaitant des placements peu risqués devront se tourner vers des fonds obligataires… aux performances généralement inférieures pour un niveau de risque légèrement supérieur.

Le cabinet legalfi Trinity est à même de vous conseiller dans la gestion et l'optimisation de vos placements financiers.

__________________________________________________________________________________________

[1] Service Public. (2019) Contrat d'assurance-vie : fonctionnement | service-public.fr. Retrieved September 26, 2019, from https:/www.service-public.fr/particuliers/vosdroits/F15274

[2] Laurent Thévenin, Thibaut Madelin. (2019) Assurance-vie : les mesures chocs de Generali France pour imposer un nouveau modèle d'épargne | Les Echos. Retrieved September 26, 2019, from https:/www.lesechos.fr/finance-marches/banque-assurances/assurance-vie-les-mesures-choc-de-generali-france-pour-imposer-un-nouveau-modele-depargne-1134397

[3] Sébastien Acedo. (2019) Assurance vie : « Il faut renoncer aux produits en euros » (ACPR). Retrieved September 26, 2019, from https:/www.argusdelassurance.com/epargne/assurance-vie/assurance-vie-il-faut-renoncer-aux-produits-en-euros-acpr.152410