SCPI à crédit : la rente immobilière sans contrainte

15 novembre 2019

SCPI à crédit : la rente immobilière sans contrainte

Qu’est-ce qu’une SCPI ?

On parle de Société Civile de Placement en Immobilier (à ne pas confondre avec la Société Civile Immobilière) pour les sociétés spécialisées dans l’investissement en immobilier. Ces sociétés tirent leur revenu des loyers perçus et de l’éventuelle plus-value immobilière en cas de revente.

Pour ce faire, La société de gestion qui gère la SCPI va collecter des fonds auprès d'investisseurs (vous, en l’occurrence). Puis, elle procèdera à une sélection d'actifs ou « parc immobilier » rentrant dans les statuts de la SCPI c'est-à-dire correspondant à la stratégie patrimoniale suivie. Par exemple, une SCPI de rendement achètera donc un bureau avec un bail commercial. Par la suite, la société de gestion va acquérir de nouveaux actifs et gérer les différents biens qui composent le parc immobilier. Cette gestion est totale : elle va du choix du locataire, au paiement des charges en passant par la collecte des loyers, la réalisation de travaux, etc.

En somme vous profitez de tous les avantages de l’immobilier sans le tracas de la gestion et des formalités administratives.

La fiscalité pour l’investisseur est plus ou moins similaire à celle de l’immobilier en direct. Nous rentrerons éventuellement dans les détails dans un autre article.

⚠️ Attention toutefois, les placements en SCPI comportent des risques de perte en capital et de liquidité. ⚠️

Jouissez de l’effet de levier !

Grâce au crédit, vous pouvez acquérir immédiatement (avec ou sans apport personnel) un montant significatif de parts de SCPI. Elles vont générer des revenus (via les loyers reçus par la société de gestion) lesquels permettront de rembourser l’essentiel des mensualités, l’épargnant n’ayant plus qu’à compléter la différence, qui correspond à son effort d’épargne.

En comparant les taux d’emprunt moyen dans l’immobilier (1,15% environ pour 15 ans)[1] à ceux des rendements des SCPI, on comprend vite qu’on peut bénéficier de cet effet de levier.

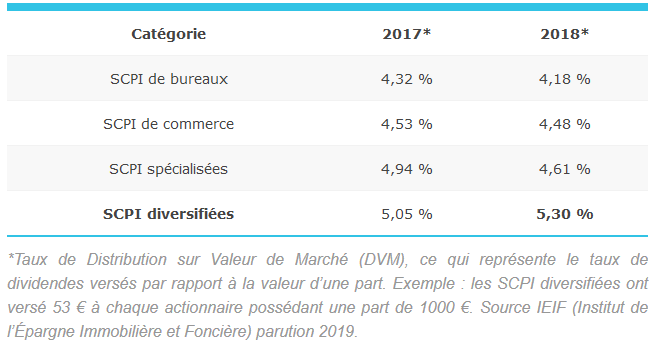

Rendements des SCPI moyen

Je parlais là d’emprunt immobilier (donc affecté à l’achat des parts). Mais vous pouvez également passer par un crédit à la consommation qui nécessitera moins de formalités administratives et sera mis en place bien plus rapidement. Toutefois, il peut être fiscalement avantageux d’opter pour un crédit immobilier car vous pourrez déduire fiscalement les intérêts d’emprunt.

Je vous conseillerai avant tout de privilégier des durées longues afin de réduire votre effort d’épargne. Optez ensuite pour une allocation de SCPI stratégique, diversifiée aussi bien géographiquement qu’en termes de typologie d’actifs. Et puis, pour ceux qui ont une sensibilité fiscale, le recours au crédit dans le cadre d’une SCPI fiscale résidentielle est une alternative à étudier.

Pour des conseils plus adaptés à votre situation, n'hésitez pas à nous contacter. Le cabinet legalfi Trinity est en mesure de vous conseiller dans vos choix de SCPI, ainsi que visà-vis de la compatibilité avec votre fardeau fiscal et vos revenus.

____________________________________________________________________________

[1] Source : meilleurtaux.com