Le PER : refonte des différents plan d'épargne retraite

23 octobre 2019

Le PER : refonte des différents plan d'épargne retraite

Qu’est-ce que c’est ?

Les noms cités précédemment sont des plans d’épargne retraite. Ils permettent de se constituer un capital pour les vieux jours de l’épargnant. Ce capital est généralement bloqué jusqu’à l’âge de la retraite et les conditions de déblocages sont très particulières (on parle de produit tunnel). C’est la différence entre le PER et les anciens produits d’épargne retraite : ce dernier a des conditions de déblocage moins draconiennes. Vous pourrez débloquer le capital en cas de :[1]

- Invalidité (épargnant ou son conjoint)

- Décès (conjoints/enfants)

- Surendettement

- Remise en état de la résidence principale suite à une catastrophe naturelle

- Cessation d’activité/fin allocations chômage

- Achat d’une résidence principale

C’est cette dernière possibilité qui est propre au PER et qui en fait son atout. Vous aurez la possibilité d’utiliser l’intégralité du capital pour acquérir une résidence principale.

Autre atout : la possibilité de définir à la sortie le ratio capital/rente que vous souhaitez (50% versé dès le premier jour à la retraite et le reçu mensuellement, par exemple), alors que ce ratio était limité à 20/80 ou 0/100 ou 100/0 pour le PERP notamment.[2]

Enfin, la déduction fiscale des anciens produits continuera de s’appliquer. Elle concernera tous les versements volontaires de l'épargnant, quelle que soit l'enveloppe (alors qu'elle n'est pas accordée, à l'heure actuelle, pour le PERCO), dans les mêmes plafonds qu'aujourd'hui. Par ailleurs, l'épargnant qui transfère les fonds d'une assurance-vie de plus de huit ans sur un PER bénéficiera d'un doublement des abattements applicables sur les gains, soit 9 200 € pour un célibataire et 18 400 € pour un couple ![3]

Si vous êtes titulaire d’un des placements susdits (les anciens produits donc), vous pourrez toujours les alimenter car le PER exigera une souscription active de votre part. Toutefois, à compter du 1er Octobre 2020 vous ne serez plus en mesure de souscrire à un ancien contrat (mais vous conservez vos contrats existants), et le PER sera votre seule option.

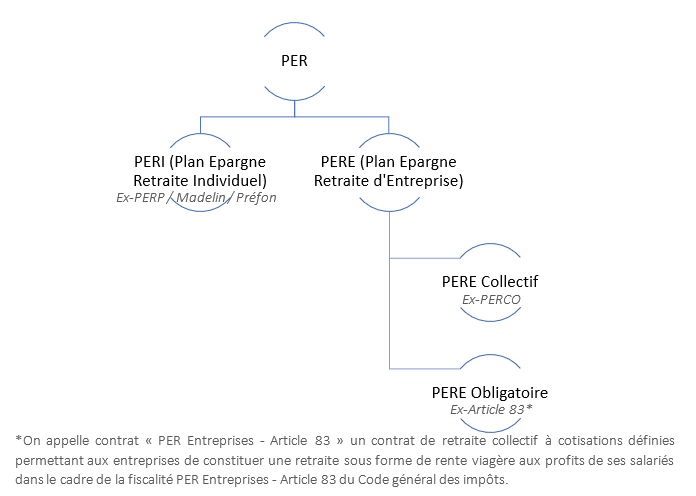

Comment fonctionne le PER ?

Le schéma ci-dessous explicite plutôt bien le fonctionnement du PER.

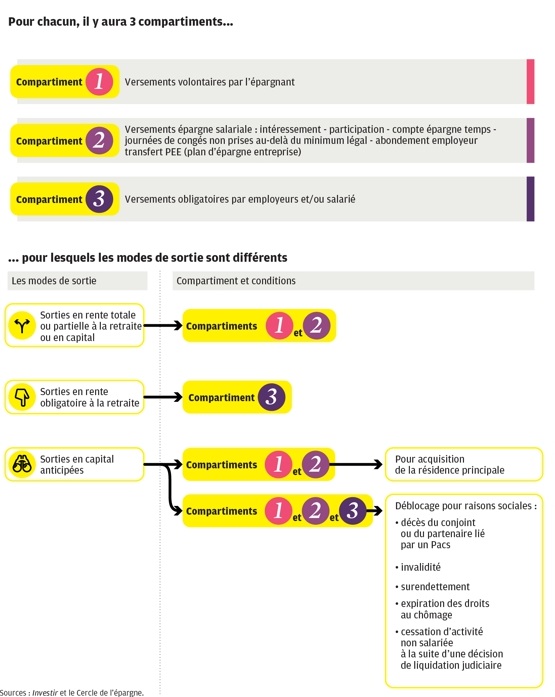

Il faut savoir qu’en plus de ce fonctionnement il y a un système de compartiments. Chaque sous partie du schéma précédent se décompose en trois compartiments dépendants de la nature des versements : ceux effectués par l'épargnant (volontaires, compartiment 1), ceux issus de l'épargne salariale (intéressement, participation, compte épargne-temps, abondement de l'entreprise, etc., compartiment 2) et les versements obligatoires du salarié ou de l'employeur (compartiment 3.). Le schéma ci-dessous explique plutôt bien le fonctionnement et l’objectifs des dits-compartiments.

Le cabinet legalfi Trinity est en mesure de vous accompagner dans la préparation de votre retraite, notamment dans le choix d'ouverture d'un PER. N'hésitez pas à nous contacter à ce propos.

_____________________________________________________________________________________

[1] Service Public (2019) Plan d'épargne pour la retraite collectif (Perco) | service-public.fr. Retrieved October 11, 2019, from https:/www.service-public.fr/particuliers/vosdroits/F10260

[2] Service Public (2019) Plan d'épargne retraite populaire (Perp) | service-public.fr. Retrieved October 11, 2019, from https:/www.service-public.fr/particuliers/vosdroits/F10259

[3] Investir Les Echos (2019) Cinq questions-réponses pour bien comprendre le nouveau PER, Le PER signe le renouveau de l'épargne retraite - Investir-Les Echos Bourse. Retrieved October 11, 2019, from https:/investir.lesechos.fr/placements/retraite/dossiers/retraite-le-per-signe-le-renouveau-de-lepargne-retraite/cinq-questions-reponses-pour-bien-comprendre-le-nouveau-per-1873250.php